CBRE công bố tiêu điểm thị trường bất động sản TP. HCM

Ngày 12/10/2023, Công ty TNHH CBRE Việt Nam đã công bố tiêu điểm thị trường bất động sản TP. Hà Nội quý 3/2023.

Bà Nguyễn Hoài An, Giám đốc Cấp cao, chi nhánh Hà Nội

Thị trường Nhà ở Hà Nội

Chung cư

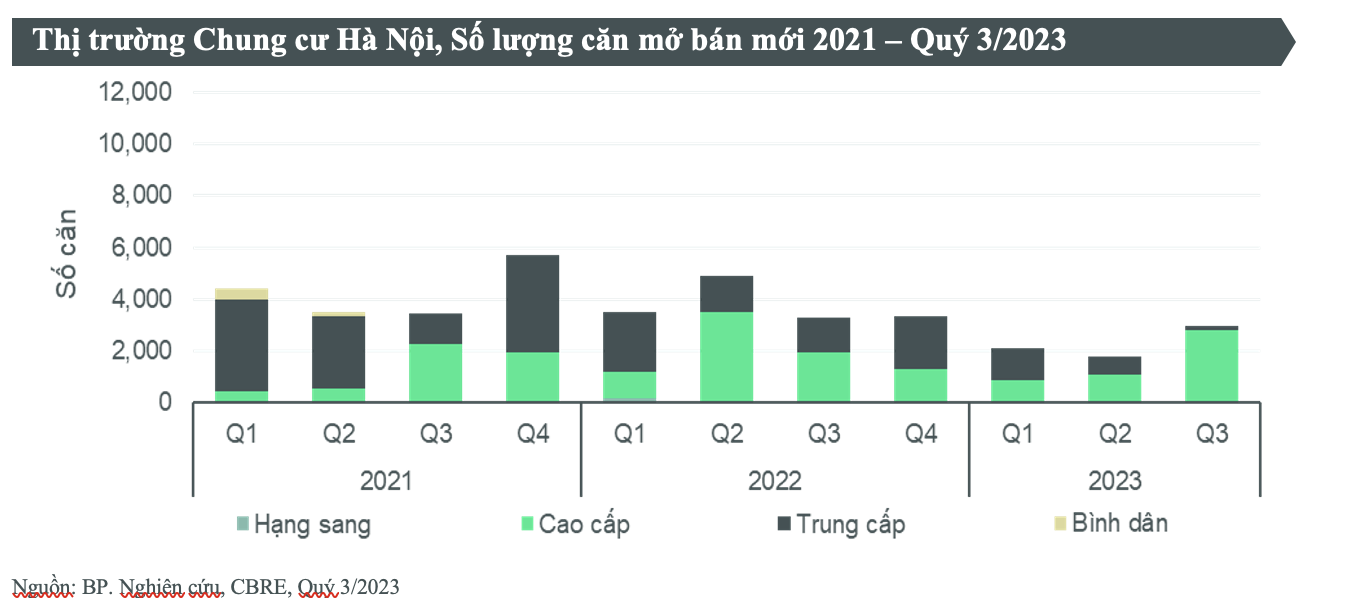

Nguồn cung căn hộ chung cư mở bán mới tại Hà Nội trong Quý 3/2023 ghi nhận xấp xỉ 3.000 căn mở bán từ 9 dự án, tăng hơn 1,5 lần so với nguồn cung mới trong Quý 2/2023. Tổng nguồn cung mới lũy kế trong 9 tháng đầu năm nay đạt 6.925 căn, giảm hơn 40% so với cùng kỳ năm ngoái. Xét cả năm 2023, tổng nguồn cung mới trong năm nay dự kiến sẽ ghi nhận mức thấp nhất trong 10 năm trở lại đây kể từ năm 2013. Đáng chú ý, hơn 90% nguồn cung mới trong quý này thuộc phân khúc cao cấp với phần lớn được phát triển trong các khu đô thị lớn ở Nam Từ Liêm và Gia Lâm. Xét về vị trí, phía Tây tiếp tục thống trị số căn hộ mở bán mới, chiếm gần 62% tổng nguồn cung Quý 3. Các dự án còn lại có quỹ căn mở bán mới nằm ở phía Đông (trong đó bao gồm Hưng Yên - tỉnh giáp ranh Hà Nội).

Thị trường chung cư Hà Nội quý này tiếp tục cho thấy sự cải thiện về tỷ lệ hấp thụ với số căn bán được đạt khoảng 3.640 căn. So với quý trước, lượng căn bán được đã tăng hơn gấp rưỡi, và gần bằng với cùng kỳ năm ngoái. Tính chung 9 tháng đầu năm 2023, tổng cộng có gần 7.916 căn hộ chung cư được ghi nhận đã bán được tại Hà Nội, tập trung ở các dự án phát triển trong khu đô thị lớn ở phía Tây và phía Đông. Trong quý này, nhiều chủ đầu tư dự án chung cư tại Hà Nội đã tung ra những chính sách ưu đãi lớn như chiết khấu cao trực tiếp vào giá bán lên đến gần 15% cho khách hàng thanh toán sớm, hay hỗ trợ lãi suất 0% lên đến 8 năm, giúp đẩy nhanh đáng kể tốc độ bán hàng của dự án.

Về giá bán, tại thị trường sơ cấp, mức giá bán trung bình của các căn hộ chung cư mở bán trong Quý 3 vẫn tiếp tục tăng cao, tăng gần 7% theo quý và tăng 14% theo năm, đạt 50,8 triêu đồng/m2 (chưa bao gồm VAT và phí bảo trì). Nguyên nhân cho sự tăng giá đáng kể trên là do việc lượng nguồn cung mới tại phân khúc cao cấp trong quý này chiếm tỷ trọng áp đảo (trên 90%). Bên cạnh đó, một số chủ đầu tư điều chỉnh tăng giá và mở bán thêm quỹ hàng ở các tầng cao hơn cũng góp phần đẩy giá sơ cấp trung bình của căn hộ chung cư tại Hà Nội tăng lên trong quý này.

Đối với thị trường thứ cấp, giá bán trung bình vẫn duy trì đà tăng từ quý trước, đạt xấp xỉ 32 triệu đồng/m2, tăng 2,7% theo quý và 0,8% theo năm. Theo vị trí, tất cả các quận đều ghi nhận giá bán thứ cấp tăng so với quý trước, trong đó các quận Đống Đa, Thanh Xuân, Tây Hồ, Nam Từ Liêm và Gia Lâm có mức tăng giá thứ cấp trên 3%. So với cùng kỳ năm ngoái, giá thứ cấp của chung cư tại Hoài Đức và Bắc Từ Liêm ghi nhận mức tăng cao nhất, lần lượt là 8% và 5%.

Dự kiến trong quý cuối năm 2023, nguồn cung mới căn hộ chung cư sẽ tiếp tục tăng với hơn 4.500 căn mở bán, nâng tổng nguồn cung mới cả năm 2023 đạt 11.400 căn. Lượng mở bán mới trong Quý 4 dự kiến đến từ một số dự án lần đầu mở bán, và các đợt mở bán tiếp theo của các dự án hiện hữu thuộc phía Tây, phía Đông và phía Bắc của Hà Nội.

Tiêu chí phân hạng căn hộ của CBRE:

1. Siêu sang: dự án với giá sơ cấp trung bình trên 12.000 USD/m2

2. Hạng sang: dự án với giá sơ cấp trung bình từ 4.000 USD/m2 đến dưới 12.000 USD/m2

3. Cao cấp: dự án với giá sơ cấp trung bình từ 2.000 đến dưới 4.000 USD/m2

4. Trung cấp: dự án với giá sơ cấp trung bình từ 1.000 đến dưới 2.000 USD/m2

5. Bình dân: dự án với giá sơ cấp trung bình dưới 1.000 USD/m2

(Giá bán trung bình trên thị trường sơ cấp (USD/m2) chưa bao gồm thuế GTGT và được tính trên diện tích thông thủy, thể hiện giá bán của tất cả các dự án sơ cấp đang bán trên thị trường trong quý khảo sát)

Nhà ở gắn liền với đất

Thị trường nhà ở gắn liền với đất của Hà Nội trong Quý 3/2023 ghi nhận 710 căn mở bán mới từ 5 dự án, tập trung tại phía Bắc, phía Tây và Hưng Yên. So với quý trước, lượng mở bán mới trong Quý 3 tăng gần gấp 5 lần. Tính chung 9 tháng đầu năm 2023, tổng nguồn cung mới về nhà ở gắn liền với đất tại Hà Nội ghi nhận hơn 2.100 căn, giảm 81% so với cùng kỳ năm ngoái, nhưng cao hơn cùng kỳ các năm 2020 và 2021. Dù nguồn cung mới trong Quý 3/2023 cũng như 9 tháng đầu năm 2023 thấp hơn đáng kể so với giai đoạn cao điểm đột biến về nguồn cung từ Quý 2 tới Quý 4/2022 (đạt tổng cộng hơn 16.000 căn chào bán mới), nhưng lượng nguồn cung mới trong 9 tháng đầu năm 2023 đã tương đương với nguồn cung mới theo quý trong giai đoạn từ Quý 1/2018 tới Quý 1/2022.

Về tỷ lệ hấp thụ, số căn bán được trong quý này tiếp tục vượt nguồn cung mới, đạt 910 căn và tăng 51% so với Quý 2. Tổng số căn bán trong 9 tháng đầu năm 2023 ghi nhận 2.580 căn, vượt tổng nguồn cung mở bán mới trong kỳ. Phần lớn số căn bán được tập trung tại các dự án đô thị lớn ở phía Đông Hà Nội, ngoài ra quý này ghi nhận thêm một dự án ở Mê Linh mở bán đợt tiếp theo có tỷ lệ bán tương đối tốt.

Về giá bán, giá bán sơ cấp trung bình Quý 3/2023 đạt 185 triệu đồng/m2, giảm gần 5% theo quý và 6,7% theo năm. Nguyên nhân chủ yếu là do quý này ghi nhận thêm quỹ hàng mới từ các dự án ở khu vực ngoại thành Hà Nội bao gồm Sơn Tây và Mê Linh có mức giá chào bán thấp hơn so với các dự án ở quý trước có vị trí gần trung tâm Hà Nội hơn, trong khi đó các dự án hiện hữu đều không có sự điều chỉnh về giá bán sơ cấp. Ngược lại, giá bán tại thị trường thứ cấp tại thời điểm cuối Quý 3/2023 đã tăng trở lại sau ba quý giảm liên tiếp kể từ Quý 4 năm ngoái. Giá thứ cấp trung bình của nhà ở gắn liền với đất tại Hà Nội quý này đạt 156 triệu đồng/m2 (đã bao gồm chi phí xây dựng và chưa bao gồm VAT), tăng nhẹ gần 1% theo quý. So với cùng kỳ năm ngoái cũng là thời điểm giá thứ cấp thị trường đạt đỉnh, giá trung bình Quý 3 năm nay giảm xấp xỉ 12%. Một số khu vực có mặt bằng giá không thay đổi so với quý trước, còn lại ghi nhận mức tăng trung bình từ 1-2% theo quý, trong đó các dự án tại Đan Phượng, hưởng lợi từ việc Hà Nội khởi công các dự án giao thông lớn bao gồm Vành đai 3,5 và Vành đai 4 tại thời điểm cuối Quý 2 năm nay, đã có mức tăng trung bình 5% theo quý.

Trong quý cuối của năm 2023, nguồn cung mới về nhà ở gắn liền với đất tại Hà Nội dự kiến sẽ có thêm khoảng 800 căn. Bà Nguyễn Hoài An – Giám đốc cấp cao CBRE Việt Nam Chi nhánh Hà Nội cho biết: “Thị trường nhà ở Hà Nội đã bắt đầu có những chuyển biến tích cực hơn trong Quý 3 năm nay nhờ các yếu tố mặt bằng lãi suất giảm và các chính sách bán hàng linh hoạt từ các chủ đầu tư. Lượng nguồn cung mới, dù còn ở mức hạn chế, dự kiến sẽ có sự cải thiện trong Quý 4, và nhiều khả năng sẽ ghi nhận khả năng thanh khoản tốt hơn với sự hỗ trợ của mặt bằng lãi suất cũng như tâm lý mua nhà thường tích cực hơn vào thời điểm cuối năm.”

Thị trường Văn phòng Hà Nội

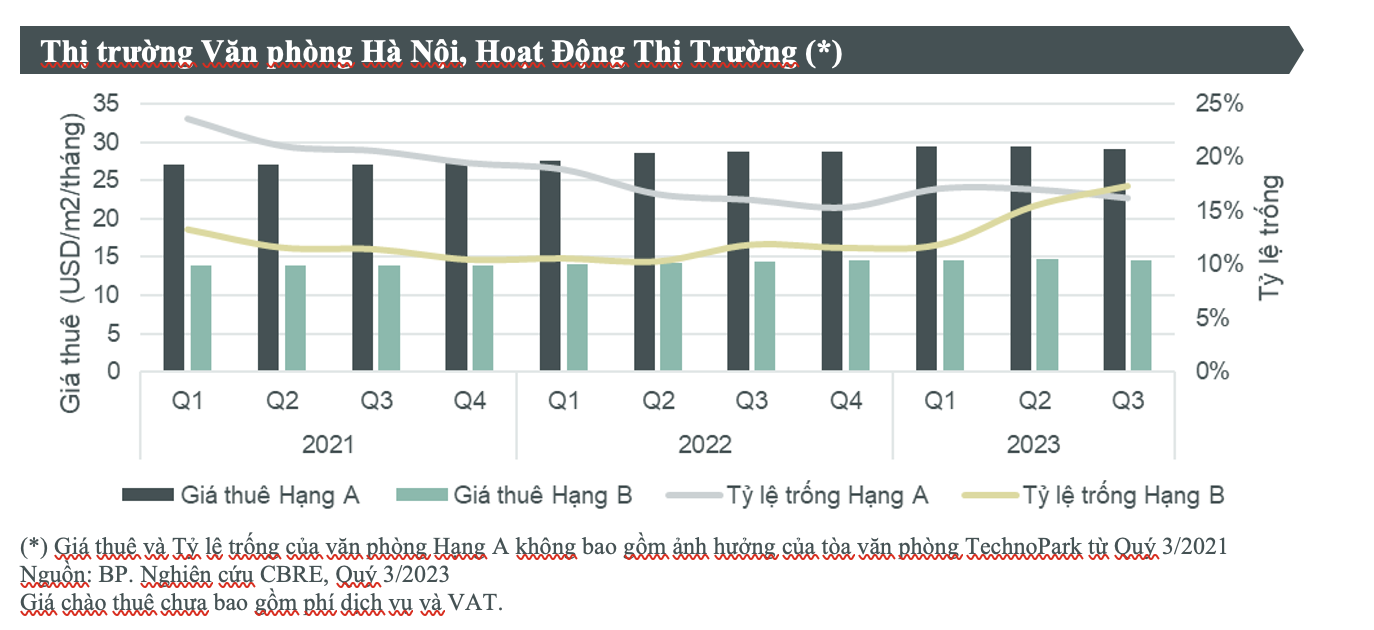

Trong Quý 3/2023, thị trường văn phòng Hà Nội ghi nhận thêm một dự án hạng B mới đi vào hoạt động, Intracom Riverside tại huyện Đông Anh, với diện tích thuê 24.000 m2 NLA. Tổng nguồn cung văn phòng tại Hà Nội đạt hơn 1,7 triệu m2 NLA vào cuối Quý 3 với các dự án Hạng A chiếm 36% tổng nguồn cung. Trong quý vừa qua, tỷ lệ hấp thụ đạt khoảng hơn 3.300 m2, có hồi phục so với tỷ lệ hấp thụ ở mức âm trong Quý 2. Trong đó, văn phòng hạng A chiếm phần lớn lượng giao dịch. Nhóm ngành Chăm sóc sức khỏe là một trong những nhóm ghi nhận hoạt động tích cực trong Quý 3/2023 khi có nhiều khách thuê lần đầu mở văn phòng tại Hà Nội, chiếm khoảng 24% tổng số giao dịch giao dịch lớn ghi nhận bởi CBRE tại Hà Nội, tiếp sau là nhóm ngành Sản xuất và nhóm ngành Giáo dục, chiếm lần lượt 21% và 20% lượng giao dịch.

Về mặt bằng giá thuê, giá thuê trung bình văn phòng hạng A được ghi nhận giảm nhẹ so với quý trước khi có tòa văn phòng chuyển đổi diện tích thành sử dụng nội bộ, đạt khoảng 29,2 USD/m2/tháng, giảm 0,7% theo quý và tăng 1,6% theo năm. Tương tự, giá thuê văn phòng hạng B cũng ghi nhận giảm nhẹ do sự góp mặt của nguồn cung mới hạng B nằm tại vị trí ngoại thành Hà Nội, đưa mức giá trung bình của văn phòng hạng B đạt 14,6 USD/m2/tháng, giảm 0,4% theo quý và tăng 1,0% theo năm.

Về tỷ lệ trống, tỷ lệ trống văn phòng hạng A giảm nhẹ, ghi nhận ở mức 16,2%, giảm 0,8 đpt theo quý và tăng 0,2 đpt theo năm. Thêm vào đó, tỷ lệ trống văn phòng hạng B tăng 1,9 đpt theo quý và tăng 5,4 đpt theo năm, đạt 17,4%, do có nguồn cung mới đi vào hoạt động.

Thị trường văn phòng Hà Nội sẽ chào đón thêm hai dự án hạng A là Lotte Mall West Lake Hà Nội và Diamond Park Plaza vào cuối Quý 4/2023, đóng góp vào cho tổng nguồn cung văn phòng tại Hà Nội thêm hơn 50.000 m2 NLA. Thêm vào đó, thị trường văn phòng Hà Nội dự kiến sẽ tiếp tục chứng kiến các tòa nhà văn phòng có quy mô đi vào hoạt động trong năm 2024, với tổng diện tích sàn sử dụng trên 100.000 m2. Một vài dự án lớn điển hình sẽ khai trương trong năm sau là 36 Cát Linh Tower, Heritage Westlake, Taisei Hanoi Office, v.v. Dự kiến gần 40% diện tích các dự án văn phòng mới trong tương lai sẽ được phát triển và xây dựng nhằm đạt các chứng chỉ Xanh như LEED và WELL khi xu hướng này đang phát triển mạnh mẽ ở Hà Nội và trở thành tiêu chí lựa chọn ưu tiên của nhiều khách thuê. Trong thời điểm còn nhiều thách thức kinh tế, giá thuê ở cả Hạng A và Hạng B được dự đoán sẽ được giữ ổn định ở mức hiện tại từ giờ đến cuối năm. Bên cạnh đó, tỷ lệ trống của các tòa nhà hạng A hiện hữu cũng được dự đoán sẽ chịu áp lực lớn tới từ sự ảnh hưởng của làn sóng nguồn cung ra mắt vào Quý 4, khiến tỷ lệ trống văn phòng hạng A dự kiến sẽ tăng từ 4 – 5 điểm phần trăm so với mức hiện tại. Trong Quý 4 nhu cầu thuê văn phòng dự kiến vẫn sẽ ở giai đoạn thận trọng với tình hình kinh tế chưa có nhiều biến chuyển tích cực. Chủ đầu tư được kỳ vọng sẽ có chính sách cho thuê linh hoạt hơn, đồng thời tiếp tục nâng cấp chất lượng và dịch vụ tòa nhà, đặc biệt để cạnh tranh với các tòa nhà văn phòng mới có chất lượng và dịch vụ cao cấp hơn.

Thị trường Bán lẻ Việt Nam

Thị trường bán lẻ Việt Nam dần trở nên sôi động hơn vào Quý 3 với nhiều dự án mở mới trên khắp cả nước. Lotte vừa khai trương TTTM Lotte Mall West Lake Hà Nội nằm tại Quận Tây Hồ với diện tích cho thuê lên đến 72.000 m2 (chưa bao gồm diện tích hầm và thủy cung). Tính đến hiện tại, đây là một trong những dự án TTTM có quy mô lớn nhất tại Hà Nội. Trong khi đó, tại TP.HCM, TTTM Hùng Vương Plaza trở lại với diện mạo mới sau thời gian đóng cửa sửa chữa và đổi chủ. Cả hai TTTM này đều ghi nhận tỷ lệ lấp đầy gần như 100% với ngành hàng đa dạng, và được người tiêu dùng đón nhận tích cực.

Mới đây, các ông lớn trong ngành bán lẻ như Central Group và Aeon Mall cũng đẩy mạnh mở rộng tại các tỉnh thành ngoài TP.HCM và Hà Nội: Central Retail tung ra thị trường thương hiệu nội thất Come Home, Mini Go! mở tại Nhơn Trạch, Đồng Nai và Điện Bàn, Quảng Nam; Aeon khai trương mô hình mới “siêu thị linh hoạt” tại TP. Mới Bình Dương. Thêm nữa, Thiso Retail (thuộc tập đoàn Thaco) đang ráo riết hoàn thiện dự án Emart thứ 3 của mình tại Quận Gò Vấp, TP.HCM. Dự kiến trong năm 2024, Aeon Mall Huế sẽ được đưa vào hoạt động với gần 138.000 m2 diện tích sàn. Đây sẽ là TTTM đầu tiên tại miền Trung của Aeon tại Việt Nam.

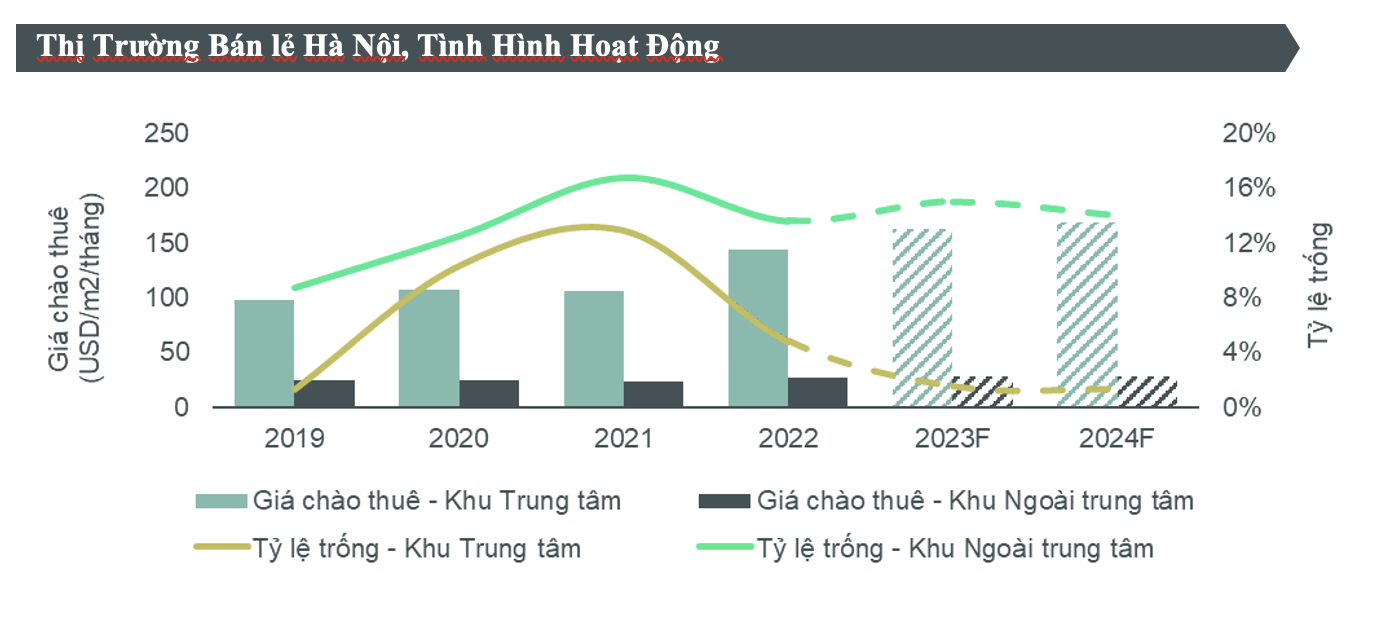

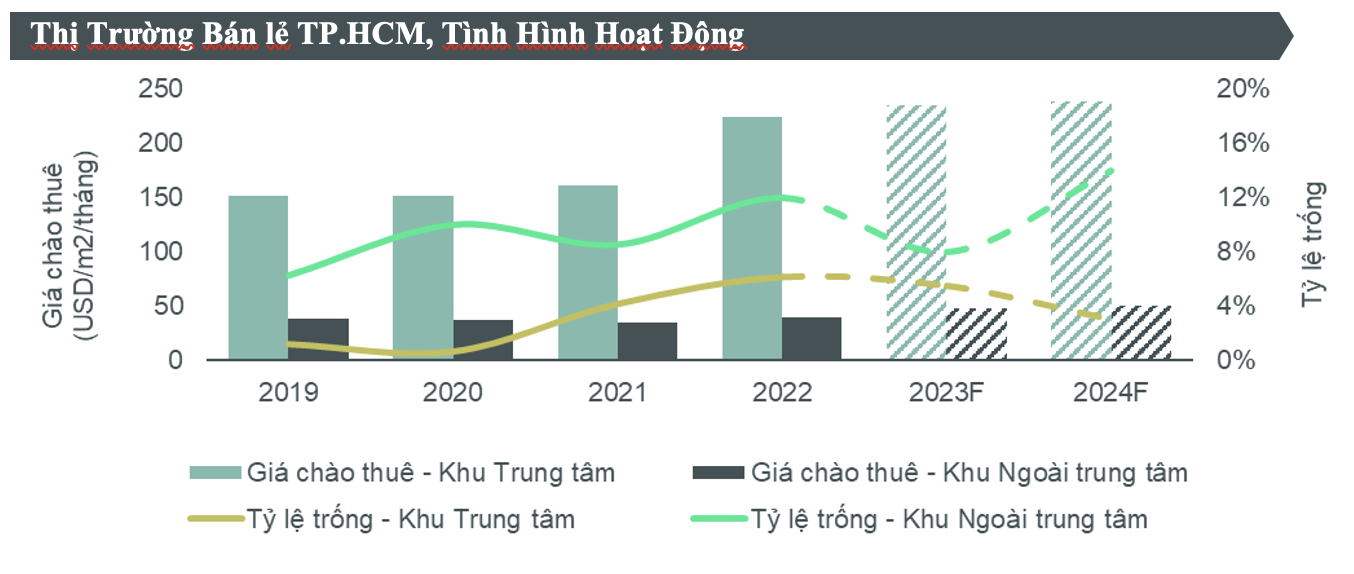

Theo CBRE, thị trường bất động sản bán lẻ tại Hà Nội và TP.HCM nhờ vào nguồn cầu ổn định và nguồn cung mới hạn chế, tiếp tục ghi nhận mức tăng trưởng tốt về giá thuê. Đặc biệt, cả Hà Nội và TP.HCM đều nằm trong danh sách những thành phố dẫn đầu về mức tăng trưởng giá thuê tại khu vực trung tâm trong toàn khu vực Châu Á – TBD. Thị trường bán lẻ tại Hà Nội và TP.HCM tiếp tục được hưởng lợi từ việc nguồn cung khan hiếm. Trong Quý 3/2023, giá thuê tại khu vực trung tâm cho tầng trệt tại Hà Nội không thay đổi nhiều so với quý trước, ở mức 162 USD/m2/tháng, trong khi đó giá thuê trung bình khu vực trung tâm cho tầng trệt ở TP.HCM đạt hơn 200 - 350 USD/m2/tháng. Hầu như không có diện tích bán lẻ trống tại khu vực trung tâm ở cả hai thành phố. Tại khu vực ngoài trung tâm, Hà Nội ghi nhận mức giá thuê hơn 28 USD/m2/tháng, tăng 4% so với quý trước và 5% so với cùng kỳ năm trước. Tại TP.HCM, giá thuê khu ngoài trung tâm đạt 48,5 USD/m2, tăng gần 4% so với quý trước và hơn 20% so với cùng kỳ năm trước. Tỷ lệ lấp đầy trung bình toàn thị trường Hà Nội đạt 87%, tương đương với quý trước nhưng tăng 3 điểm phần trăm so với cùng kỳ năm trước. Tại TP.HCM, tỷ lệ lấp đầy trung bình toàn thị trường xấp xỉ 91,5%, tăng 2 điểm phần trăm so với quý trước và cùng kỳ năm trước.

Nhận xét về nguồn cầu từ người tiêu dùng, theo Bà Phạm Ngọc Thiên Thanh, phó giám đốc BP. Nghiên cứu và tư vấn, CBRE Việt Nam: “Thị trường bất động sản bán lẻ tại Hà Nội và TP.HCM tạm thời được hưởng lợi từ việc nguồn cung mới khan hiếm, nhờ vậy giá thuê tăng và tỷ lệ lấp đầy trung bình cũng được cải thiện. Mặc dù thị trường tiêu dùng vẫn có những thách thức nhất định trong ngắn hạn, với những quan ngại về sự hồi phục của nền kinh tế, lòng tin người tiêu dùng hiện này vẫn ở mức thấp hơn nhiều so với giai đoạn năm 2019, nhưng đối với những ngành hàng như F&B, vui chơi giải trí, thời trang nhanh vẫn tiếp tục ghi nhận sự tăng trưởng. Số lượng các thương hiệu mới gia nhập thị trường và sự mở rộng của các thương hiệu hiện hữu trong quý ghi nhận tăng mạnh so với cùng kỳ năm trước. Nhìn về tương lai dài hơn, mô hình TTTM sẽ ngày càng sáng tạo hơn, trở thành một mô hình phức hợp với đa dạng tiện ích vui chơi giải trí, giáo dục và sức khỏe, chú trọng hơn đến trải nghiệm của người tiêu dùng, vì đây là yếu tố tiên quyết xác định sự thành công của TTTM.”

Ghi chú: Giá chào thuê được tính cho Tầng trệt và Tầng một, chưa bao gồm thuế GTGT và phí dịch vụ.

Nguồn: BP. Nghiên cứu, CBRE Việt Nam, Q3/2023.

Bất động sản công nghiệp

Thị trường bất động sản công nghiệp tiếp tục ghi nhận những diễn biến khả quan trong Quý 3/2023.

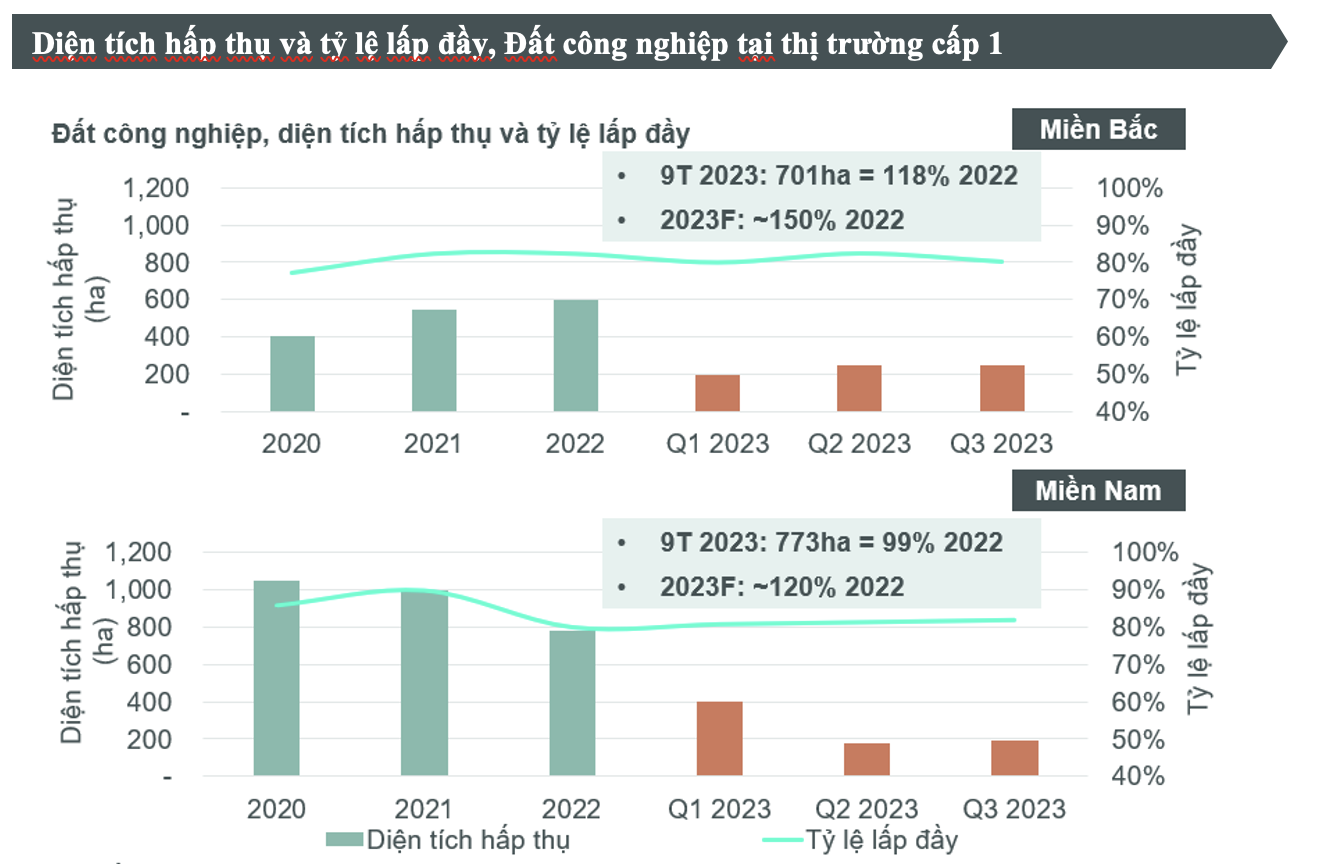

Tại khu vực phía Bắc, tỷ lệ lấp đầy trung bình của các khu công nghiệp tại thị trường Cấp 1 đạt 80,2% tại Quý 3/2023, giảm 2,4 điểm phần trăm so với Quý 2 và tăng 0,4% điểm phần trăm theo năm. Diễn biến giảm tỷ lệ lấp đầy theo quý đến từ việc các khu công nghiệp mới đi vào hoạt động tại thị trường Bắc Ninh và Hưng Yên khiến tổng nguồn cung đất công nghiệp tăng thêm 597ha. Về nguồn cầu, thị trường tiếp tục ghi nhận các giao dịch lớn từ các khách thuê ngành sản xuất nhựa, dệt may, kính áp tròng tại nhiều tỉnh thành. Tỷ lệ hấp thụ đất công nghiệp tại các thị trường Cấp 1 đạt 251ha trong quý. Tính tổng cộng chín tháng đầu năm, tỷ lệ hấp thụ đat hơn 700ha, cao hơn 18% so với mức hấp thụ của cả năm 2022. Giá thuê đất công nghiệp tiếp tục tăng do nhu cầu khả quan. Tại Quý 3 vừa qua, giá thuê trung bình cho thị trường Cấp 1 ở miền Bắc đạt 131 USD/m2/kỳ hạn còn lại, tăng 2% theo quý và 12% theo năm.

Tại thị trường công nghiệp miền Nam, tỷ lệ lấp đầy tại các khu công nghiệp trung bình đạt 81,9%. Tỷ lệ hấp thụ đất công nghiệp trong Quý 3 đạt hơn 190 ha, tăng 5,9% so với quý trước, tính chung 9 tháng đầu năm 2023 đạt hơn 770 ha, gần bằng mức hấp thụ cả năm 2022. Về giá thuê, giá thuê đất công nghiệp trung bình tại các thị trường Cấp 1 đạt 189 USD/m2/kỳ hạn còn lại, tiếp tục tăng nhẹ 1% so với quý trước và cao hơn 13% so với cùng kỳ năm ngoái. Thị trường ghi nhận các giao dịch lớn đến từ các doanh nghiệp Trung Quốc và Nhật Bản với đa dạng các ngành công nghiệp như cơ khí, hóa chất, nhựa, cao su, điện tử.

Ghi chú:

Thị trường cấp 1 Khu vực miền Nam bao gồmTP. Hồ Chí Minh, Đồng Nai, Bình Dương, Long An.

Thị trường cấp 1 khu vực miền Bắc bao gồm Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Quý 3/2023.

Trong 9 tháng đầu năm, thị trường miền Bắc và miền Nam lần lượt ghi nhận 752.000 m2 và 450.000 m2 kho và xưởng xây sẵn mới đi vào hoạt động. Đối với thị trường phía Bắc, giá thuê kho trung bình ở ngưỡng 4,6 USD/m2/tháng và xưởng đạt 4,8 USD/m2/tháng. Tỷ lệ lấp đầy của các dự án xưởng xây sẵn tại thị trường Cấp 1 đạt 82,9%, tăng 4,7 đpt so với quý trước. Các công ty sản xuất thuộc các ngành linh kiện điện tử, phụ tùng ô tô là nhóm khách chủ đạo có nhu cầu thuê mới diện tích nhà xưởng trong quý vừa qua. Đối với thị trường kho xây sẵn, các giao dịch chính vẫn đến từ các thị trường tập trung nguồn cung lớn như Bắc Ninh và Hải Phòng. Nguồn cầu chủ đạo vẫn tới từ các đơn vị 3PL, các công ty sản xuất mặt hàng ăn uống. Tỷ lệ lấp đầy phân khúc kho xây sẵn đến hết Q3 2023 đạt 80,0% tăng 3,6 đpt so với quý trước. Tại thị trường phía Nam, với lượng nguồn cung mới dồi dào, giá thuê kho và xưởng xây sẵn tương đối ổn định, giá thuê trung bình đạt mức 4,5 USD/m2/tháng đối với nhà kho và 4,9 USD/m2/tháng đối với nhà xưởng. Tỷ lệ lấp đầy nhà kho xây sẵn đạt 56%, giảm 15 đpt so với Quý 2 và 13 đpt so với cùng kỳ năm trước. Trong khi đó tỷ lệ lấp đầy nhà xưởng xây sẵn vẫn luôn duy trì ở mức tốt, đạt 91% tăng 1 đpt so với Quý 2.

Trong hai năm tới, giá thuê đất công nghiệp dự kiến sẽ tăng ở ngưỡng 6-10%/năm tại khu vực phía Bắc và 4-8%/năm tại khu vực phía Nam. Nhu cầu khả quan tới từ nhiều nhóm ngành và nhiều quốc tịch thuê giúp thúc đẩy giá thuê tăng trưởng tại nhiều địa phương. Trong khi đó, giá thuê kho xưởng xây sẵn dự báo tăng nhẹ từ 2-4%/năm trong hai năm tới, do các dự án mới với thông số kĩ thuật tốt và vị trí thuận tiện sẽ có mức giá thuê cao hơn trung bình thị trường. Trong 9 tháng đầu năm 2023, các khách thuê tới từ Trung Quốc, Việt Nam, Nhật Bản, Mỹ và Liên Minh Châu Âu là các nhà đầu tư tích cực tìm kiếm đất công nghiệp và kho xưởng tại thị trường Việt Nam; chiếm khoảng 70–80% số lượng hỏi thuê tới CBRE tại cả khu vực phía Nam và phía Bắc. Với việc Việt Nam nâng cấp quan hệ hợp tác lên mức chiến lược toàn diện với các đối tác lớn như Mỹ, Hàn Quốc, Trung Quốc trong thời gian gần đây, dòng vốn đầu tư đến từ các quốc gia này dự kiến sẽ tiếp tục dẫn dắt nguồn cầu thị trường BĐS công nghiệp Việt Nam trong thời gian tới.

Về xu hướng trong tương lai, bà Nguyễn Hoài An – Giám đốc cấp cao, CBRE Việt Nam – Chi nhánh Hà Nội, chia sẻ “Thị trường BĐS Công nghiệp Việt Nam sẽ tiếp tục có nhiều chuyển biến trong thời gian tới, với những kỳ vọng tăng trưởng về nguồn vốn đầu tư trực tiếp nước ngoài FDI, sự chuyển dịch và đa dạng về ngành nghề của các doanh nghiệp FDI, đặc biệt theo hướng mang hàm lượng công nghệ cao; song song đó, ngày càng nhiều doanh nghiệp, khách thuê đưa các mục tiêu về phát triển bền vững vào các tiêu chí lựa chọn địa điểm phát triển nhà máy, thuê kho xưởng – đây sẽ là yếu tố thúc đẩy sự phát triển của nguồn cung mới các công trình xanh trong tương lai”.

H.C

Link nội dung: //revcat.net/cbre-cong-bo-tieu-diem-thi-truong-bat-dong-san-tp-hcm-a21231.html